西式快餐在中(zhōng)國(guó)有(yǒu)着數十年的發展曆史。二十世紀八九十年代,以肯德(dé)基、麥當勞為(wèi)首的西式快餐連鎖品牌率先進入内地市場,憑借着“洋氣”“高端”的品牌形象大受歡迎,并引領了西式快餐品類的高速發展。

随着國(guó)民(mín)收入不斷提高,以及改革開放的深入推進,市場上的餐飲品類在不斷豐富,高熱量、低營養的西式快餐日趨平民(mín)化。同時,2020年之後,新(xīn)冠疫情對餐飲堂食造成較大影響,相比之下,标準化程度高,适合外帶外賣的西式快餐迎來發展契機。

面對新(xīn)的經濟形勢與消費習慣,西式快餐品類發生了哪些變化?又(yòu)有(yǒu)哪些新(xīn)的發展趨勢?本報告将詳細為(wèi)你解答(dá)。

西式快餐複蘇勢頭明顯,頭部品牌紛紛加碼開店(diàn)

西式快餐由于産(chǎn)品種類簡單,主要是漢堡、炸雞、薯片等,創新(xīn)較為(wèi)受限,經過十多(duō)年的快速發展之後,同質(zhì)化問題凸顯,市場規模增長(cháng)乏力。

1. 西式快餐市場進一步複蘇,外賣渠道增長(cháng)快速

據紅餐大數據,自2017年至2019年,我國(guó)西式快餐市場規模增長(cháng)放緩,2020年受疫情影響出現了負增長(cháng)。但進入2021年,西式快餐市場逐步回溫,市場規模為(wèi)2310億元,同比增長(cháng)了10.4%。

2022年,雖然疫情影響仍在,但由于西式快餐标準化程度高,适合外帶外賣,受到的沖擊相對較少,加上諸多(duō)頭部品牌紛紛做出各項變革,業績取得了一定的突破,門店(diàn)規模也大幅提升,引領着西式快餐市場的進一步複蘇。因此,2022年我國(guó)西式快餐的市場規模進一步上升,約為(wèi)2500億元。

以西式快餐巨頭百勝中(zhōng)國(guó)為(wèi)例,其2022年第三季度淨利潤大漲。據其财報數據,第三季度經調整淨利潤為(wèi)2.08億美元,較去年同期增加117%。這或跟外賣渠道業務(wù)增長(cháng),數字化運營能(néng)力提升有(yǒu)關。

西式快餐的另一巨頭麥當勞的财報顯示,在扣除彙率影響後,其2022年第三季度營收同比增長(cháng)2%,全球可(kě)比銷售額同比增長(cháng)9.5%,所有(yǒu)細分(fēn)市場均實現增長(cháng)。

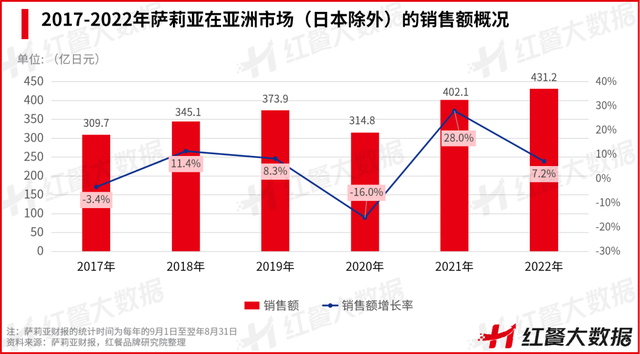

2003年進入中(zhōng)國(guó)的薩莉亞,在2021财年完成扭虧為(wèi)盈後,2022年财年(2021年9月1日~2022年8月31日)實現營收1442.75億日元,同比增長(cháng)14%,淨利潤56.6億日元,是去年同期的3.2倍,中(zhōng)國(guó)市場起到了關鍵作(zuò)用(yòng)。

近年來,随着國(guó)内消費者對于消費日趨謹慎,主打平價的薩莉亞也迎來了發展契機。其财報數據顯示,薩莉亞2022财年在亞洲市場(日本除外)的銷售額達到了431.2億日元。紅餐大數據顯示,薩莉亞目前在中(zhōng)國(guó)擁有(yǒu)400餘家門店(diàn)。

2. 麥當勞、肯德(dé)基等頭部品牌加速擴店(diàn)

為(wèi)了快速搶占剩餘的市場份額,西式快餐巨頭這兩年在中(zhōng)國(guó)的開店(diàn)速度不斷提升。

麥當勞在2022年第三季度财報中(zhōng)特意提到,2022年計劃在全球增開1300家新(xīn)門店(diàn),其中(zhōng)800家位于中(zhōng)國(guó)。這顯然大大超過了(2017年提出的)“願景2022”中(zhōng)計劃年開500家的開店(diàn)節奏,創下了曆史新(xīn)高。截至2023年9月30日,麥當勞在中(zhōng)國(guó)市場的門店(diàn)為(wèi)4905家。

肯德(dé)基也在加速擴張。從2020年至2022年Q3,肯德(dé)基在中(zhōng)國(guó)的總門店(diàn)數保持每年新(xīn)增約1000家的擴張速度,門店(diàn)數量從2020年的7166家增加為(wèi)2021年的8168家和2022年Q3的8675家。

門店(diàn)規模穩踞西式快餐品類之首的本土品牌華萊士,拓展速度也較快。紅餐大數據顯示,目前華萊士在全國(guó)的門店(diàn)數已超過2萬家。而在2019年12月31日,華萊士的門店(diàn)數是1.2萬家,也就是說,3年時間内開了約8000家店(diàn)。

疫情這三年,火鍋等其他(tā)中(zhōng)餐品牌或多(duō)或少都遭遇到了收縮閉店(diàn)的窘境,但大多(duō)數西式快餐品牌基本上保持了持續擴張的态勢。這或主要源于西式快餐的标準化程度高,适合外帶外賣,抵消了一部分(fēn)疫情的影響。同時,人均消費較為(wèi)平價,符合消費者追求性價比的心理(lǐ)預期。

華東門店(diàn)分(fēn)布最多(duō),平價西式快餐成主流

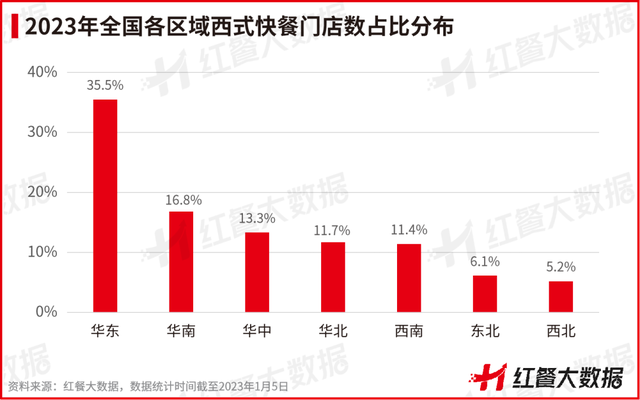

據紅餐大數據,從西式快餐的區(qū)域分(fēn)布來看,華東地區(qū)的西式快餐門店(diàn)數最多(duō),約占西式快餐總門店(diàn)數的35.5%。華東地區(qū)外資企業數量龐大,對于西式餐飲接受度高,同時白領上班族數量衆多(duō),生活節奏快,從而對西式快餐的需求相對較大。

其次是華南地區(qū),門店(diàn)數占比為(wèi)16.8%。此外,華中(zhōng)、華北、西南地區(qū)的門店(diàn)數占比集中(zhōng)在11%到14%之間;而東北和西北地區(qū)的門店(diàn)數較少,占比分(fēn)别為(wèi)6.1%、5.2%。

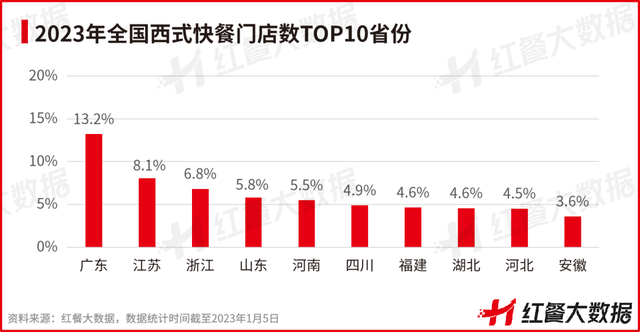

具(jù)體(tǐ)至省份,西式快餐門店(diàn)數最多(duō)的5個省份依次是廣東、江蘇、浙江、山(shān)東和河南,門店(diàn)數占比分(fēn)别為(wèi)13.2%、8.1%、6.8%、5.8%和5.5%。廣東、江蘇屬沿海地區(qū),對外開放程度相對較高,當地消費者對西餐文(wén)化的接納程度也較高,西式快餐市場相對龐大。

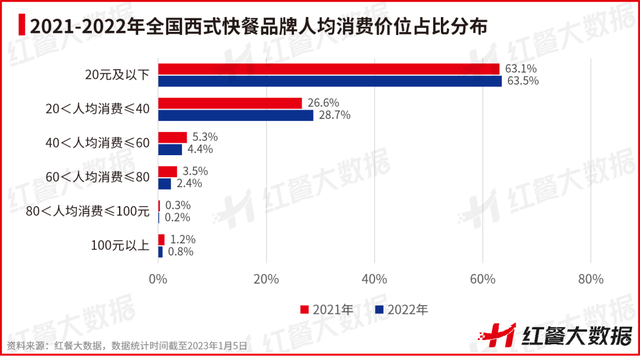

從人均消費來看,平價西式快餐已經成為(wèi)市場主流。紅餐大數據顯示,人均消費在40元以下的品牌數占比已經超過92%,其中(zhōng)人均20元以下的品牌數占比63.5%。

相比2021年度,人均消費在40元以下的品牌數占比有(yǒu)所提升,而人均在40元以上的品牌數占比有(yǒu)所下降。可(kě)見,平價西式快餐産(chǎn)品的市場需求極大,而人均消費在60元以上的品牌數占比不到4%,高端西式快餐所占據的市場空間頗為(wèi)有(yǒu)限。

值得一提的是,在西式快餐品牌的評論關鍵詞中(zhōng),“性價比高”“價格實惠”都排在較靠前的位置,也能(néng)在一定程度上體(tǐ)現出消費者對于西式快餐的價格期待是平價實惠。

此外,據紅餐大數據,在“2022中(zhōng)國(guó)西式快餐十大品牌”中(zhōng),本土品牌的人均消費多(duō)在20元以下,而國(guó)際品牌麥當勞、肯德(dé)基等品牌的人均消費也不高,普遍在25~35元。種種迹象顯示,平價西式快餐市場已經成為(wèi)了餐飲消費市場的主流。

市場集中(zhōng)度高,本土品牌強勢崛起

從連鎖化發展程度來看,相對中(zhōng)式快餐、中(zhōng)式正餐、火鍋等中(zhōng)式餐飲品類,西式快餐品牌的連鎖化率更高,且頭部餐企占據了較大的市場份額。

1. 西式快餐連鎖化率高,頭部品牌占據了較大市場份額

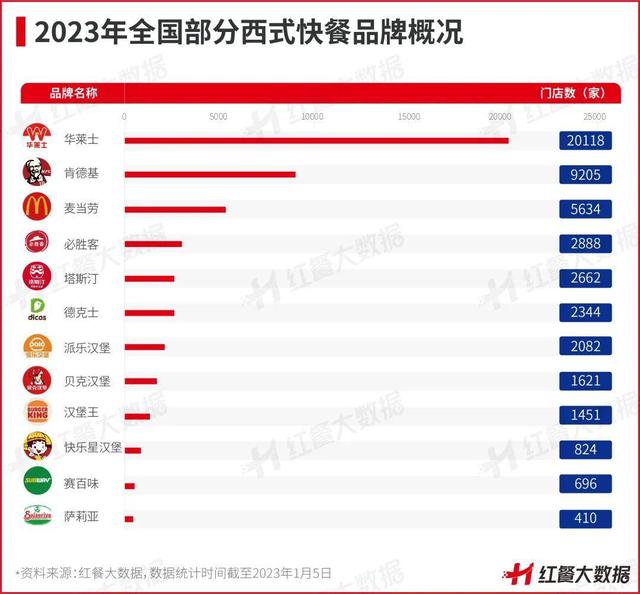

據紅餐大數據,截至2023年1月5日,華萊士門店(diàn)總數已超過了20000家;肯德(dé)基、麥當勞則分(fēn)别以9200餘家、5600餘家門店(diàn)跟随其後;必勝客、塔斯汀、德(dé)克士、派樂漢堡等品牌均已超過2000家門店(diàn)。

相較之下,中(zhōng)式快餐麻辣燙賽道中(zhōng)的兩大頭部品牌楊國(guó)福麻辣燙和張亮麻辣燙門店(diàn)數均在5000餘家左右;而中(zhōng)式米飯快餐賽道的頭部品牌,僅有(yǒu)老鄉雞門店(diàn)數突破千家,其餘頭部品牌如鄉村基、大米先生、老娘舅等品牌的門店(diàn)數均在數百家之列。與此同時,中(zhōng)式正餐、火鍋等品類中(zhōng)的頭部品牌的門店(diàn)數亦在千家或數百家。

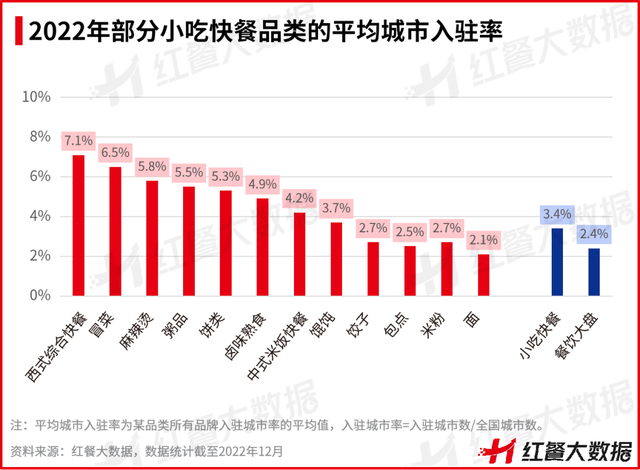

通過橫向對比其他(tā)品類可(kě)看出,西式快餐頭部品牌的集中(zhōng)度相對較高。同時,從品牌的城市入駐情況來看,在小(xiǎo)吃快餐的各個細分(fēn)品類中(zhōng),西式快餐的平均城市入駐率最高,達到了7.1%,遠(yuǎn)超餐飲大盤(2.4%)和小(xiǎo)吃快餐整體(tǐ)(3.4%)。

此外,據紅餐大數據,華萊士、肯德(dé)基、麥當勞、必勝客、德(dé)克士這五大品牌的總門店(diàn)數就已經超過了4萬家,可(kě)見,西式快餐頭部品牌的規模化和連鎖化程度較高。

西式快餐頭部品牌之所以能(néng)發展出更大的門店(diàn)規模,主要有(yǒu)兩方面原因:一是西式快餐的菜單結構相對簡單,産(chǎn)品标準化程度較高,由供應商(shāng)或中(zhōng)央廚房制成半成品,通過冷鏈運送到門店(diàn),門店(diàn)經過簡單操作(zuò)即可(kě)出餐;二是作(zuò)為(wèi)舶來的餐飲品類,西式快餐有(yǒu)較為(wèi)先進的餐飲經營理(lǐ)念,連鎖門店(diàn)管理(lǐ)體(tǐ)系較為(wèi)成熟,更利于品牌快速擴張。

2. 本土品牌主打平價策略,塔斯汀、派樂漢堡快速崛起

作(zuò)為(wèi)“洋快餐”的代表品牌,麥當勞、肯德(dé)基兩大巨頭憑借強大的品牌勢能(néng)、龐大的門店(diàn)數在西式快餐品類裏占據絕對優勢,必勝客、漢堡王、賽百味、薩莉亞等品牌亦憑借各自的特色占有(yǒu)一定的市場份額。

同時,本土西式快餐品牌也在快速崛起,多(duō)個品牌頗具(jù)發展活力。華萊士、德(dé)克士是第一批崛起的本土西式快餐品牌(德(dé)克士雖然發源于美國(guó),但是後來被頂新(xīn)集團收購(gòu),因此本文(wén)将其視為(wèi)本土快餐品牌),在下沉市場尤其受到歡迎。

2014年之後,派樂漢堡、貝克漢堡迅速擴張。這類本土品牌大多(duō)走低價路線(xiàn),人均消費在15元到25元,主攻平價消費市場,與麥當勞、肯德(dé)基形成差異化競争。

此外,打出“主營中(zhōng)國(guó)漢堡”的塔斯汀,近兩年擴張勢頭也頗為(wèi)強勁。目前在漢堡品類中(zhōng),門店(diàn)數量僅次于華萊士、肯德(dé)基、麥當勞位列第四位。

塔斯汀成立于2012年,總部位于福州。從2020年開始,盡管受到疫情影響,但其開店(diàn)的步伐明顯加快。僅2020年一年時間,門店(diàn)數量從30餘家增加到超過500家,到2021年底突破了1000家。目前,紅餐大數據顯示,其門店(diàn)數量已經達到2600多(duō)家。

另一個正在低調崛起的本土品牌派樂漢堡,深耕下沉市場20多(duō)年。從2020年開始,其對産(chǎn)品、店(diàn)面形象進行全面升級後,便開啓了擴張加速度。2020、2021年兩年間,新(xīn)增門店(diàn)1000多(duō)家。2021年年底,其獲得絕了基金的數億元融資之後擴張再提速。紅餐大數據顯示,其目前門店(diàn)數達到了2000餘家。

西式标準+中(zhōng)式味道成趨勢

随着中(zhōng)國(guó)餐飲業的不斷發展,細分(fēn)餐飲品類不斷湧現,尤其是近年來,以鄉村基、老鄉雞、老娘舅等為(wèi)代表的中(zhōng)式快餐品牌崛起,引領中(zhōng)式快餐市場快速增長(cháng),使得西式快餐市場持續承壓。

為(wèi)了謀求持續增長(cháng),更好地迎合中(zhōng)國(guó)消費者,麥當勞、肯德(dé)基雙巨頭紛紛加速本土化改造。

自2000年起,肯德(dé)基就陸續推出皮蛋瘦肉粥、豆漿油條等本土化餐品,麥當勞随後跟進。此外,麥當勞、肯德(dé)基還推出中(zhōng)西式融合産(chǎn)品,如肯德(dé)基的小(xiǎo)龍蝦烤雞堡、麥當勞的臘味菜菜堡。2021年,肯德(dé)基更是推出了“早安(ān)·城市味道”計劃,針對不同城市的飲食特色,推出對應的熱幹面、胡辣湯、小(xiǎo)籠包等地方早餐美食。2022年,麥當勞還上線(xiàn)了夜宵項目“麥麥夜市”,推出“啤酒+雞架”等夜間專屬産(chǎn)品。

在品牌營銷上,麥當勞、肯德(dé)基借鑒國(guó)内流行的“玩梗文(wén)化”,以此讓品牌更加深入人心。例如,在肯德(dé)基“瘋狂星期四”活動中(zhōng),消費者會在社交媒體(tǐ)發布一些戲劇效果十足的文(wén)案,并在結尾表示希望别人請吃肯德(dé)基的願望。

文(wén)案涉及懸疑、都市情感、青春文(wén)藝等題材,吸引了諸多(duō)年輕人參與加工(gōng)再創作(zuò),“瘋狂星期四”活動成為(wèi)了近年餐飲行業中(zhōng)的現象級營銷事件,肯德(dé)基依靠此活動收獲大量粉絲的同時也實現了可(kě)觀的營收。

兩大西式快餐巨頭在中(zhōng)國(guó)市場持續增長(cháng),除了數字化經營能(néng)力提升帶來的效益,還跟不斷深化的本土化策略息息相關。

從頭部品牌的發展路徑上能(néng)看出來,西式快餐持續發展的趨勢之一是“中(zhōng)西合璧”,西式指的是不斷精(jīng)進的标準化要求,以及較為(wèi)成熟的連鎖管理(lǐ)體(tǐ)系;中(zhōng)式指的則是符合國(guó)人飲食習慣的産(chǎn)品口味,和當下流行的國(guó)潮消費文(wén)化。

事實上,除了麥當勞和肯德(dé)基,這個發展趨勢也能(néng)從其他(tā)品牌身上得到驗證。比如2009年進入中(zhōng)國(guó)的老牌美式漢堡品牌卡樂星,2022年結束了中(zhōng)國(guó)直營店(diàn)的經營,并且後續也沒有(yǒu)繼續在中(zhōng)國(guó)開業的計劃。

卡樂星的“頹勢”或許是多(duō)重因素導緻的,但業内普遍認知是,卡樂星主打“真正純正的美式漢堡”,走的是高端路線(xiàn),人均五六十元。這一方面是由于其産(chǎn)品無法很(hěn)好地滿足“中(zhōng)國(guó)胃”,另一方面則是因為(wèi)産(chǎn)品定價相對較高,受衆面不夠廣。

與卡樂星堅持純正美式漢堡不同,塔斯汀選擇符合國(guó)人口味的手擀中(zhōng)國(guó)漢堡。采用(yòng)純手工(gōng)擀制“現烤堡胚”,在此基礎上還叠代出如北京烤鴨、梅菜扣肉等中(zhōng)式口味漢堡,再搭配西式快餐體(tǐ)驗必不可(kě)少的炸雞、薯條、可(kě)樂等産(chǎn)品。

從麥當勞、肯德(dé)基加速本土化創新(xīn),美式漢堡卡樂星隕落,到“中(zhōng)式漢堡”塔斯汀快速增長(cháng)等品牌案例中(zhōng)不難看出,“西式标準”加上“中(zhōng)式風格”是西式快餐品牌在未來較長(cháng)一段時間下的進化趨勢。

文(wén)章來自 紅餐網